公众号:宠物行业白皮书

日期:1月21日

文章转载自:AgeClub

作者:董莹洁

“在公园/小区街道,每天早上和傍晚都可以看到很多牵着宠物出来遛弯的中老年人,强烈的孤独感正在推动越来越多的老年人把养宠物当做家人,当做一种情感寄托。AgeClub的新老年洞察团队在调研过程中发现,有不少中老年人每月在宠物上的花费可以达到惊人的1000-2000元,宁愿自己不花钱,也要照顾好自己的宠物;

根据日本官方提供的数据,日本老年人每年宠物消费市场规模超过700亿,而从2013年开始韩国电视购物上了很多宠物频道,购买人群主要是中老年人,主要以小型犬为主的宠物消费,宠物消费是接下来会是中国电视购物增长最快的产品之一,而电视购物的主体就是中老年人群!”

——AgeClub团队寄语

11月11日凌晨1点,以往10点就睡觉的王阿姨,此刻还拿着手机奋战:一边在线上抢购给狗狗的衣服,一边在宠物主聊天群里感慨“收藏的东西怎么涨价了”。1点25分,她结算了最后一单后,终于忍不住困意,决定先去睡觉,白天再战。

王阿姨记不清这是参与的第几个双十一了,但是近年来热情更加高涨,原因是家里的宠物“成员”越来越多,要给小主子们买点过冬的装备了。

半夜还在决战双十一的王阿姨,只是国内越来越多养宠老人中的一员。

日本欧美国家宠物经济的繁荣壮大与人口老龄化密切相关。

以宠物经济最发达的美国为例,人口老龄化是推动宠物市场繁荣的主要因素之一。目前,美国拥有宠物的家庭数量达到8460万户,家庭渗透率高达70%,45岁以上占养宠人群近50%。

而另一个老龄化更加严重的国家日本,目前是亚洲最大的宠物饲养和消费国家,家庭养宠比例达到28%,2018年日本宠物市场规模在1.54万亿日元左右。其中日本55岁以上中老年人每年在宠物上花费700亿人民币;

随着中国人口老龄化的加剧,空巢独居老人越来越多,2030年中国空巢老人或超2亿。他们的情感陪伴需求将越来越强烈,将有越来越多的老人加入到“养宠大军”,推动银发族的宠物经济快速发展。

中老年宠物主画像:情感慰藉/购买为主/仅满足宠物日常需求/更喜欢狗

1.心理层面:中老年人养宠物的主要原因是情感慰藉

中国宠物经济的发展时间并不长,兴起于上世纪90年代,快速增长于21世纪初,10年代后逐渐形成完整的宠物经济产业链。

近年来,宠物经济被划分为“孤独经济”的一种。原因在于,当前人类饲养宠物最主要的原因都是情感慰藉。

AgeClub采访业内人士、调研线上线下宠物店了解到,目前国内中老年人饲养宠物占比呈现递增状态,主要是城市化和空巢老人比重增加两个趋势所致。

饲养宠物的中老年人群主要为三类人:

· 一是中老年人自身喜欢宠物,自行决定和选择宠物的品种,他们即是拥有者,又是购物者、决策者;

· 二是子女喜欢宠物,一时冲动购买后,由父母完成饲养,日常开销由子女负责;

· 三是中老年人给子女购买的宠物,父母负责开销和饲养,子女只负责玩。

随着子女长大成人,更多年轻人选择背井离乡工作,结婚率和生育率逐年下降,留在老家的“空巢老人”正在增多,宠物在更多时候被他们视为情感寄托的“新家人”。

2.中老年如何拥有宠物:购买行为>领养行为

据AgeClub调查,目前欧美宠物消费市场发展减缓、而国内宠物消费快速增长的主要原因之一,在于国内宠物活体交易量占比仍然居高不下。

发达国家一方面宠物售卖受到法律的严格控制,活体交易量大幅减少。另一方面已经形成了非常成熟的宠物领养机制。

以美国为例,可以通过动物收养所(Shelter)或者动物救援组织(Rescue Organization)来找到感兴趣的动物。

由此催生了Adoptapet、Petfinder、WeRescue等一系列宠物收养网站、软件,负责提供宠物的汇总信息。宠物主可以根据品种、年龄、性别、颜色和大小来进行搜索和领养。

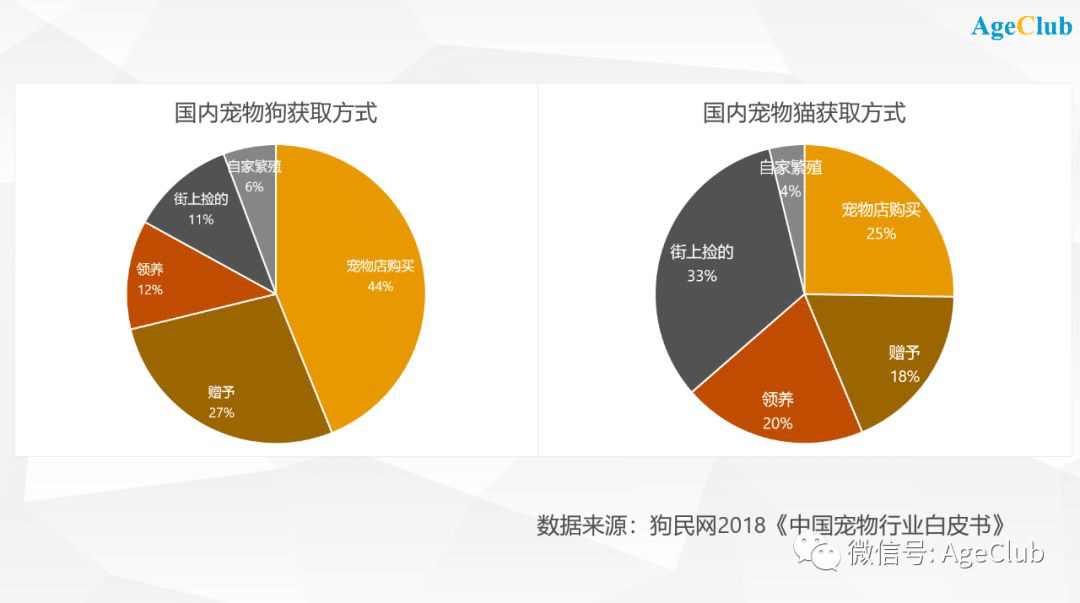

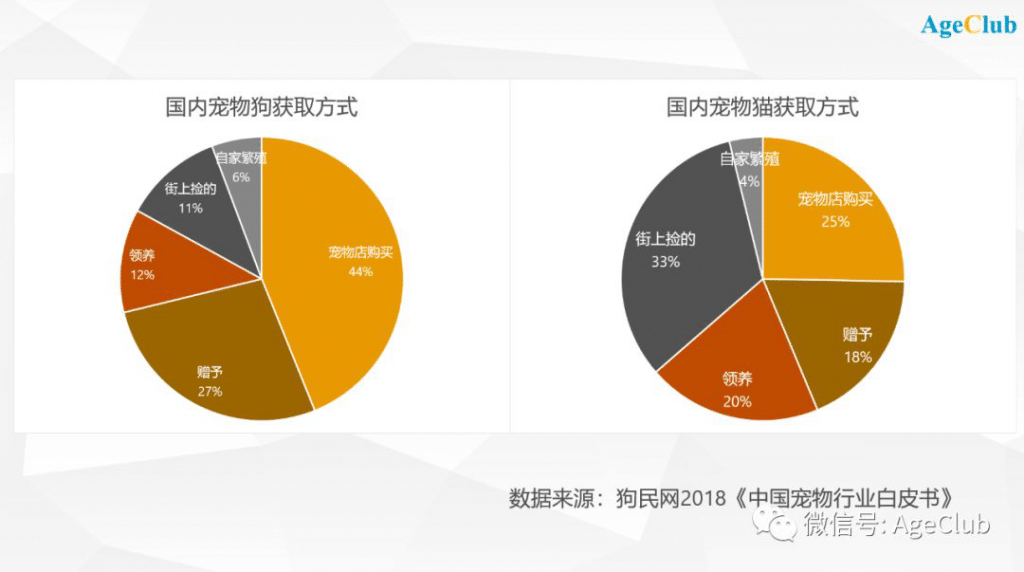

但在中国,宠物活体交易还处于快速发展阶段。有调查显示,有43.9%的宠物狗来源于宠物店,27%来源于赠予,领养的狗狗仅有11.8%;

宠物猫有32.6%来源于“在街上捡的”,18%是赠予,25.3%在宠物店购买,领养则只占19.9%。

· 我国并没有官方设立的流浪动物救助机构,收容流浪动物多是民间自发行为。流浪动物的身体状况没办法得到完全的保障;

· 领养条件苛刻,对领养者的经济条件要求较高,且一般会要求领养者提供身份证、家庭地址、收入证明等信息,会让领养者尤其是中老年群体感觉个人隐私被侵犯;

· 领养机构的宠物通常受过创伤,身心需要修复。而中老年群体大多需要一个身体健康、性格稳定的宠物。

受西方宠物文化影响,国内出现“用领养代替交易”的呼吁,但目前仅存在于宣传层面,也很难影响到中老年人购买宠物的方式,他们还是喜欢朋友送的,或者花钱去买更好、更漂亮的。

3.中老年群体更倾向养狗——互动性强/以狗社交/增加运动量

在当前宠物文化背景下,基本全世界90%的家庭选择宠物都以狗和猫为主。其底层原因在于猫和狗属于互动型宠物。

对于生活环境孤独、需要情感慰藉的中老年人来说,猫和狗这种亲近主人的宠物是最主要的选择。

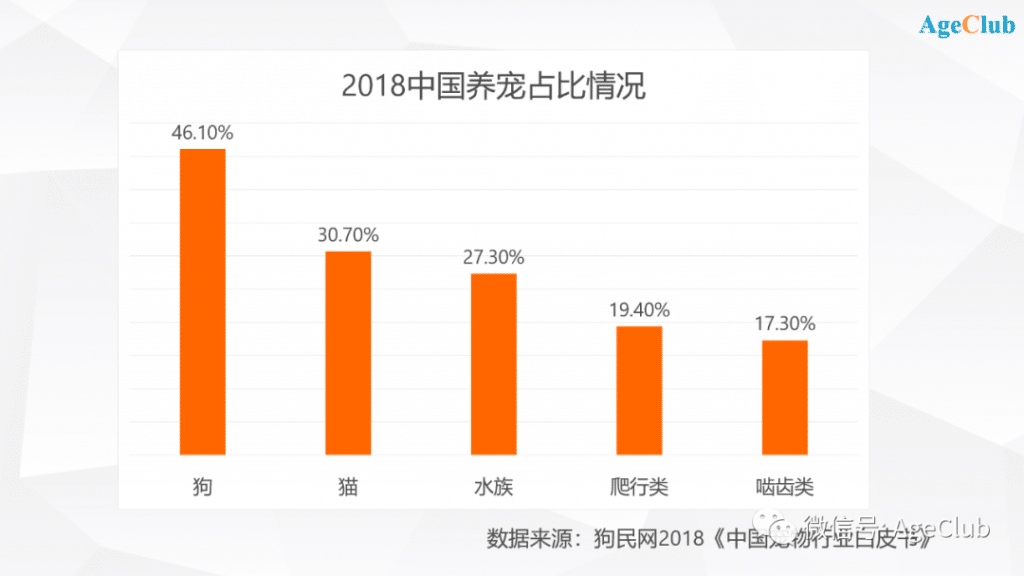

根据有关调查和估算,我国现有宠物约1.68亿只,其中狗的占比最高,占比为46.1%;其次是猫,占比 30.7%;水族类也占有一定比重。

业内人士认为,目前中老年区对宠物品种的选择,与宠物主性别差异无关,而是与社交属性有关。“爱社交的人通常会选择养狗。单纯喜欢宠物、不爱去外面张扬的人通常会养猫。”

目前虽然没有对于中老年饲养的宠物类型具体统计,但据AgeClub观察,国内老人群体中宠物狗数量明显更多,除了以狗社交,增加退休生活乐趣,也可以借助遛狗时间增加运动量。

另外,近年来国内年轻人养猫群体增加,在年轻猫奴的推动下,“猫咪经济”日渐红火,品种猫活体交易价位提高,养猫成本开始高于养狗成本,这也是中老年选择养狗的原因之一。

此结论与AgeClub走访的多家宠物店老板说法一致。据了解,目前猫奴生意更好做,而养狗经济趋于饱和。

人口老龄化加剧带来的宠物经济机遇:日本宠物经济/中国机会/美国案例Petsmart

AgeClub认为,人口老龄化的加剧将带来以孤独、社交、陪伴等情感需求为内核的“情感经济”,催生老年大学、兴趣社群、陪伴机器人等一系列新模式、新产品,宠物消费同样会在银发经济大潮中扮演重要角色。

1.日本老龄化支撑千亿宠物经济

目前日本是全球人口老龄化最严重的国家,65岁以上的高龄者占总人口的28%,而且增量和占比还在持续增加。

由于老龄化和少子化,日本家庭结构也发生变迁,独居家庭和空巢老人加剧,目前日本独自生活的高龄老人有600多万。由此延伸出的情感依赖催生了宠物经济的发展。

21世纪初,日本宠物经济进入快速发展阶段,成为亚洲宠物的饲养和消费大国;2018年日本55岁以上中老年人每年在宠物上的花费超过700亿人民币;

反观中国市场, 从家庭结构上看,2000至2010年十年间,中国城镇空巢老人比例由42%上升到54%。

随着第一代独生子女进入老年,以及越来越多老年人不愿意跟子女同住,有专家预测到2030年,中国空巢老人占比将达到90%。

对照日本老龄化和宠物经济发展进程,AgeClub认为,目前中国的宠物市场相当于日本宠物经济萌芽阶段。

从当前老龄化程度,到进入超高龄社会的20年间,中国宠物消费市场存在大量的机会点。

2、中国宠物经济规模大,中老年宠物消费潜力逐渐打开

以往家庭养宠物基本出于“养狗看门、养猫捉老鼠”的功能性作用,但随着国内宠物文化深入普及后,以猫、狗为代表的宠物地位提升至“家庭成员”。

这也决定了宠物的到来将成为家庭支出中的重要一项。这并不是一项低成本的开销。

目前,宠物经济已经形成了上中下游完整的产业链,从食品、服饰、玩具、美容,到医疗、培训、繁殖、寄养甚至保险、殡葬,都是不可忽视的支出。

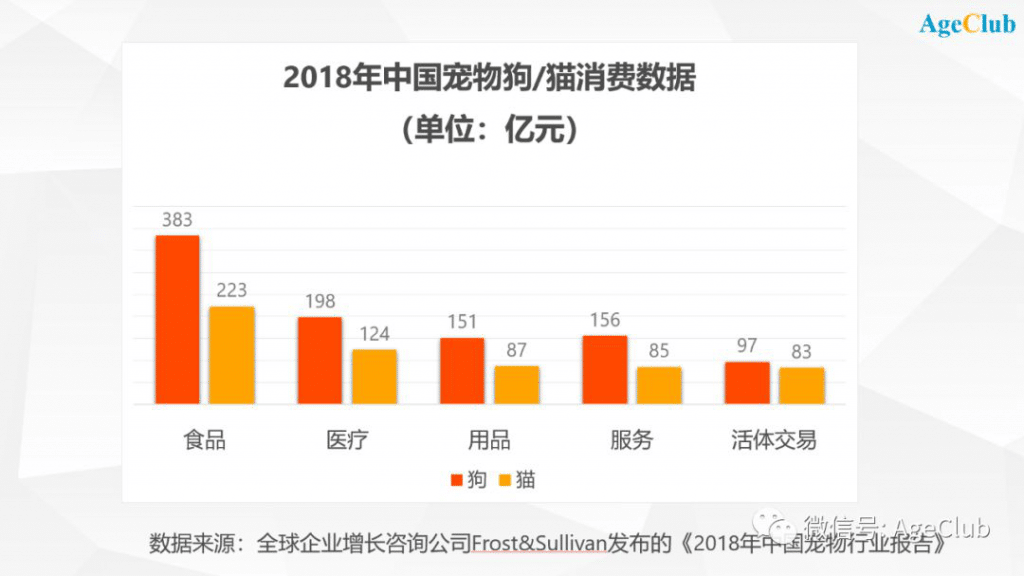

数据显示,2018年中国宠物狗市场规模达到了985亿元,宠物猫市场规模为602亿元。

在中老年宠物主中,由于传统消费观念所致,他们对于宠物的消费仅限于粮食、疫苗等基本需求,并不会在零食、玩具、美容等板块有更大开销。

据AgeClub对武汉地区多家宠物店走访调查,年均5000元属于宠物身体健康状态下的中等消费,而中老年宠物主则会在这个消费基础上减半。

不过随着更多新生代老人的崛起,他们对新鲜事物的接受和消化度提高,一部分中老年群体的宠物消费观念已经开始转变。

据AgeClub走访调查,武汉已经涌现出一批消费意识超前的中老年宠物主。上述王阿姨家养了三个雪纳瑞,除了吃进口狗粮,还“喜欢买项圈、衣服、鞋子”;

每年在宠物身上的正常花销达到2万左右。据她介绍,这笔开销占到家庭收入的十分之一。

“人总要有不同的消费,这笔钱不花在宠物身上,也会花在其他地方。”王阿姨表示,退休后想带着狗狗去自驾游,首先就得花笔巨资“换辆越野车”。

2、美国案例:全球规模最大的线下连锁宠物店PetSmart

从当前全球宠物经济现状来看,线下尤其是专业渠道的宠物店仍然是宠物行业最主要的销售渠道。

但据AgeClub观察,国内宠物店整体规模较小,大多为私营个体店,没有形成连锁规模和规范化管理,服务水平参差不齐,整体服务费用却不低。

目前,国内热度最高的宠物连锁店仅有三家:派多格、有宠和圣宠。

这里有一个美国PetSmart连锁宠物店案例值得借鉴。Petsmart创立于1986年,有1300多家分店,全球规模最大,在美国宠物零售业的市场占有率达到38%。

PetSmart早期定位于超大型仓库式宠物食品卖场,以低成本运营著称,吸引了以中老年女性为主的大量消费者。

20世纪末,Petsmart遭遇了Target、Walmart等传统大型线下超市的冲击,随后从多个维度做出了调整,形成“用服务留客——提高进店率和在店逗留时间——提高客单价、转化率”的闭环,成功扭转了市场局面。

根据相关报道,目前PetSmart第一梯队核心用户为平均年龄46岁的女性。她们仅占PetSmart用户数量的13%,却承包了51%的销售额,每年逛宠物商店10次以上,平均年支出约6570美元。

1.丰富全面的产品+服务组合:提高坪效和毛利率

更加丰富全面的产品和服务组合,有利于消费者能够在PetSmart完成一站式购物。

目前,仅在宠物食品零售方面,PetSmart就集成了市面上8000多种商品品牌。

与此同时,PetSmart也在不断打造公司自有品牌的产品,品类数量已有上千款,且绝大部分仅在PetSmart销售。

这样一来,既在产品线上与商超渠道有所区分,也提高了零售毛利率。

这体现在把连锁宠物店由过去“前店后仓”模式改为“全店”模式,将门店仓库减少的面积改为产品销售和服务空间;

面向宠物的服务非常丰富,如宠物训练、美容、医疗、社交、宠物酒吧、宠物寄宿酒店、宠物结婚摄影、宠物赛事、宠物领养慈善会、宠物公益性项目……

丰富的服务不仅能够满足更多消费者的差异化需求,还能提高坪效。标准化流程和定制服务的完善,也有利于提升服务板块的毛利率水平。

2.不断提高服务质量、完善会员计划:增加顾客粘性,提供精准营销

PetSmart以提供高质量服务闻名,服务人员经过严格训练,要求员工记住每一位顾客及其宠物的名字。

同时线上也提供全方位的服务、资源支持,比如线上客服、常见问题解答界面、公开社交软件账号等。

PetSmart有完善的会员制度,作用在于给顾客提供优惠,增加消费者粘性。另一方面也有助于门店追踪宠主消费习惯,以提供精准营销,促进产品和服务的销售。

比如员工可通过后台统计信息,看到会员具体消费行为。如果只产生过宠物食品消费,但没有使用过美容服务,下次就可以赠送一张免费宠物洗浴券,刺激会员产生新的消费行为。

2018年8月,PetSmart还升级更新了会员制度,宣布在美国、加拿大和波多黎各的1600家店和加拿大数据服务商Aimia联合推出新的会员计划 PetSmart Treats。

3.加大线上平台投入:收购第一大线上宠物用品电商Chewy,提升线上渗透率

随着全球电商的发展,线下宠物店的红利逐步减少。2010年后,美国宠物市场线上经济兴起,对以线下实体为主导的PetSmart带来了很大压力。

当时涌现出了一个线上宠物经济黑马——Chewy。作为线上宠物用品电商,Chewy成立于2011年,2017年销售收入已经接近20亿美元,一跃成为当时第一大线上宠物用品电商。

2017年4月,PetSmart以33.5亿美元收购Chewy,大幅提升了PetSmart的线上渗透率。同时,PetSmart还新增了两个app,不断完善其线上服务、购物体验。

4.设立领养慈善机构:为宠物消费培育潜在客户

PetSmart早在1994年,就成立了领养慈善会,这成为后来持续发展的重要基石之一。

通过给北美地区最大的领养网站adoptapet.com提供赞助,搭建领养机构与宠物主的沟通平台,想要领养的用户可以在PetSmart平台上搜索宠物类型、喜欢的品种、花色、年龄等。

同时PetSmart还会跟当地社区合作,组建流浪动物抚养小组,定期给社区流浪动物中心提供资金和食物用品支持。

每成功领养一只,PetSmart会给宠物主免费发放宠物饲养指南。指南中含有PetSmart售卖的宠物食品、用品、服务等信息。

这就相当于为PetSmart培育了一个潜在消费者,也无形间树立了品牌的良好形象。

PetSmart官网宣称,目前已为北美地区超过850万只宠物提供了帮助,总价值超过4亿美元。

尤其是会员计划和高质量服务,对于大多有着“占小便宜”心态的中老年宠物主来说有着巨大的吸引力:办理会员制度就有机会获得额外免费服务;

员工记住顾客及其宠物的名字,也会给中老年宠物主留下好印象,有利于提高进店率和复购率。

Petsmart可以提供丰富的产品线、一站式购物模式、全方位服务业务,对于业余时间充足的中老年宠物主来说也无疑有了“打发时间”的好去处,带着宠物在这样的宠物店可以待上一整天。